CBAM na drodze do wypełnienia założeń Fit for 55

CBAM, czyli mechanizm dostosowywania cen na granicach z uwzględnieniem emisji CO2, to kolejne rozporządzenie Unii Europejskiej wpisane w politykę Fit for 55, czyli w unijne dążenia do neutralności węglowej. W najogólniejszym zarysie Fit for 55 ma nas doprowadzić do ograniczenia naszych emisji o 55% do roku 2030, w stosunku do poziomu z roku 1990.

EU ETS, czyli jak zmotywować do redukcji emisji

Zgodnie z polityką Fit for 55 działa system EU ETS, czyli unijny system przyznawania uprawnień do emisji gazów cieplarnianych. Na początku każdego roku państwa członkowskie otrzymują przydział emisji, który mogą rozdzielić pomiędzy poszczególnych emitentów, np. elektrownie czy zakłady produkcyjne. Wszystkie emisje, które wykraczają poza te ujęte w EU ETS podlegają dodatkowym opłatom. Ten mechanizm ma przyspieszyć transformację energetyczną Unii i zmobilizować największych emitentów do redukcji emisji gazów cieplarnianych.

Z roku na rok suma przyznawanych bezpłatnie uprawnień do emisji się zmniejsza, motywując kraje członkowskie do tego, aby modernizować np. infrastrukturę energetyczną czy ciepłowniczą. Jeśli emisje się nie zmniejszą, kraj będzie zobowiązany płacić więcej za te gazy cieplarniane, które wykraczają poza bezpłatny przydział.

Na co przeznaczane są środki z EU ETS?

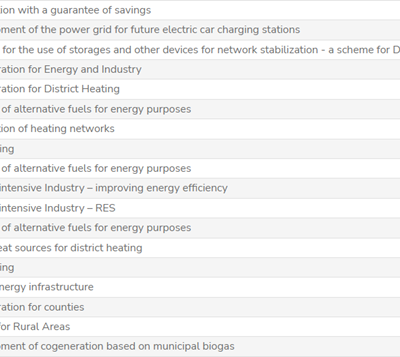

W dużej mierze opłaty za nieuniknione emisje zbierane są w ramach Funduszu modernizacyjnego. Beneficjentami tego funduszu jest obecnie 8 krajów członkowskich UE, których mix energetyczny wymaga największych inwestycji, aby zbliżyć się do bardziej zrównoważonego modelu. Wśród krajów korzystających z tego funduszu jednym z największych beneficjentów jest Polska. W niektórych źródłach znaleźć można informacje o tym, że Unia, pobierając opłatę za emisje gazów cieplarnianych, wzbogaca się na krajach, które pozyskują większość energii np. z węgla. W rzeczywistości te kraje korzystają na systemie, ponieważ dostają ogromne dofinansowania na modernizację sieci[1]. Poniższa lista przedstawia niektóre z modernizacji dokonanych w Polsce ze środków z Funduszu modernizacyjnego z UE.

Źródło: https://modernisationfund.eu/investments/

Ogólne założenia CBAM

Dlaczego wspominamy o EU ETS w kontekście CBAM? CBAM będzie bezpośrednio powiązany z EU ETS. W ramach CBAM importerzy produktów objętych rozporządzeniem będą musieli deklarować sumę emisji związanych z importem dóbr. Cena certyfikatów na te emisje będzie ustalana na podstawie cen tygodniowych przydziałów z EU ETS. Podobnie jak ETS, CBAM będzie również centralnie zarządzany na poziomie ogólnoeuropejskim. Co więcej, oba systemy obejmują te same produkty: cement, żelazo i stal, aluminium, nawozy, elektryczność i wodór. Wynika to między innymi z tego, że ich produkcja wiąże się z największymi emisjami.

Od kiedy obowiązuje CBAM?

Faza początkowa wprowadzania systemu CBAM rozpocznie się już 1 października 2023. Na wstępie będzie ona obejmować tylko raportowanie emisji. W pełnym kształcie rozporządzenie wejdzie w życie w roku 2026. Ustawodawcy pomyśleli także o tym, aby nieco ograniczyć prace administracyjne i wprowadzili minimalny próg wartości importowanych dóbr lub usług. CBAM będzie więc obejmował wyłącznie przesyłki o wartości powyżej 150 EUR, tym samym ograniczając sumę opodatkowanych przesyłek o około 30%. Co bardzo ważne: jeśli producent spoza Unii Europejskiej już zadbał o neutralizację emisji za pomocą offsetów węglowych lub w dowolny inny sposób, podatek w ramach CBAM nie będzie nakładany na produkt neutralny węglowo. Ten mechanizm ma za zadanie dodatkowo motywować producentów spoza Unii do dostosowywania się do przepisów wewnątrzunijnych.

Czy CBAM zapobiegnie ucieczce emisji gazów cieplarnianych?

O ucieczce emisji gazów cieplarnianych mówimy, gdy firmy działające w niektórych sektorach lub podsektorach przenoszą produkcję do innych państw, w których ograniczenia dotyczące emisji są mniej restrykcyjne. Źródłem takich praktyk może być na przykład różny poziom ambicji w zakresie polityki klimatycznej, a także chęć zaoszczędzenia funduszy. Import takich produktów niestety przyczynia się do zwiększenia globalnego bilansu węglowego, ponieważ importowane produkty o wysokim śladzie węglowym zastępują wyroby unijne o niższym śladzie węglowym. Sumarycznie prowadzi to do osłabienia skuteczności polityki unijnej nakierowanej na redukcję emisji. Dlatego Unia podjęła środki, które mają zmobilizować producentów zza granicy do obniżenia ich emisji i sprostania wyzwaniom, jakie stawiają przed nami globalne zmiany klimatu. W roku 2015 Unia odpowiadała za około 18% światowych emisji CO2, zarazem wytyczając jedne z najambitniejszych celów redukcyjnych[2]. Jeśli inne państwa nie będą dostosowywać swoich planów, nawet najbardziej restrykcyjne rozporządzenia nie uchronią świata przed najgorszymi skutkami zmian klimatu. Dlatego właśnie wprowadzono CBAM i inne mechanizmy, które mają za zadanie zwiększyć konkurencyjność produktów wewnątrz Unii i nałożyć na producentów z innych krajów wymogi zgodne z polityką unijną. W ramach Unii raportowanie wpływu środowiskowego i ograniczanie emisji gazów cieplarnianych obowiązują coraz więcej podmiotów – warto, aby te działania obowiązywały także poza Unią.

[1] https://wise-europa.eu/wp-content/uploads/2017/06/EU-ETS-as-Instrument-for-Industrial-Policy-in-Central-and-Eastern-Europe.pdf, dostęp dnia 04.04.2023

[2] https://www.statista.com/topics/4958/emissions-in-the-european-union/#:~:text=Since%20the%20industrial%20revolution%20began,total%20historical%20global%20GHG%20emissions., dostęp dnia 04.04.2023